Informasi Seputar Ilmu Pendidikan Akuntansi

Akuntansi (80)

Utang-utang Lain

Utang Jangka Panjang

Pendapatan Diterima di Muka

Utang-utang dan Modal Sendiri

Aktiva Atau Harta Lain-lain

Investasi Jangka Panjang

Aktiva Tetap Tidak Berwujud

Aktiva Tetap Berwujud

Aktiva Lancar

AKTIVA

Bentuk Badan Usaha dan Jenis Perusahaan

Pencatatan dengan Perkiraan

Pembukuan Berpasangan

Kegiatan Perusahaan

Pengertian Perusahaan

Pekerjaan Akuntan

Hubungan Akuntansi Dengan Bidang-bidang Lain

Bidang Spesialisasi Akuntansi

Istilah Dalam Akuntansi

Definisi Akuntansi

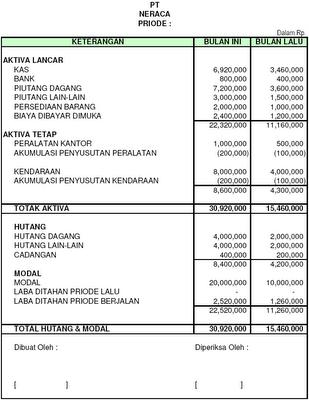

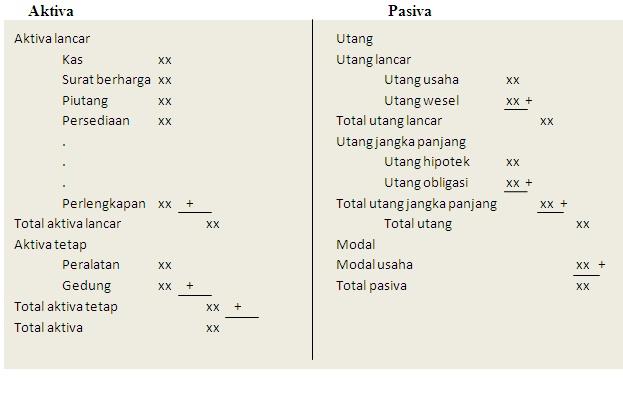

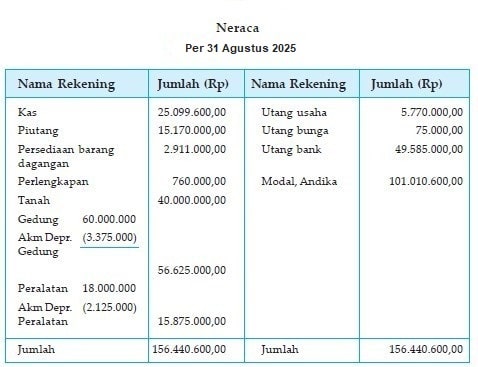

Bentuk Neraca

Modal Sendiri

Penggolongan Aktiva, Utang dan Modal

NERACA

Saldo Normal

Aturan Debet dan kredit

Perkiraan Prive

Prinsip-Prinsip Akuntansi